平安首经团队:

核心观点

事项:按美元计价,2023年7月中国出口增长-14.5%,进口增长-12.4%,贸易顺差806亿美元。

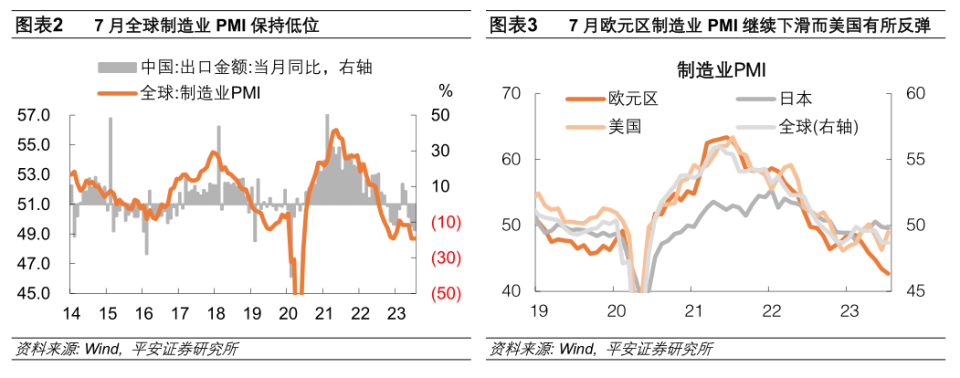

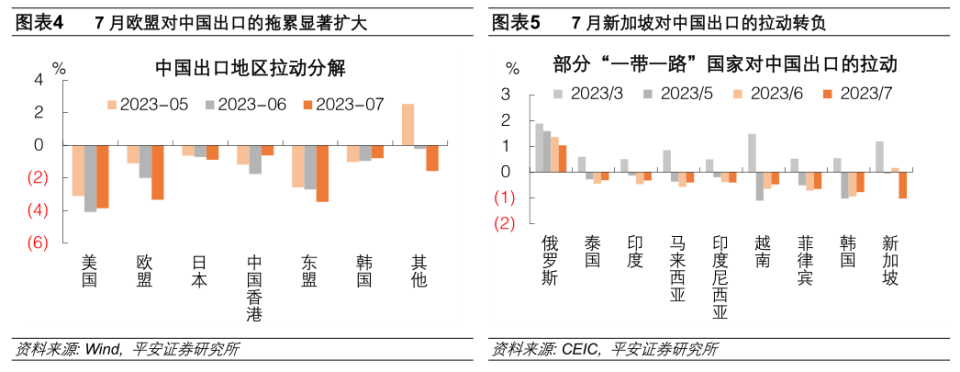

1. 发达经济体制造业走向衰退,继续拖累外需;主要“一带一路”沿线国家中,只有俄罗斯表现依然坚挺,新加坡对中国出口从拉动转为拖累。7月全球制造业PMI保持在低位,欧美制造业PMI呈现分化:欧洲加速下滑而美国有所反弹,这在中国出口的总量和国别结构中均得到体现。此前对中国出口拉动较大的主要“一带一路”沿线国家中,俄罗斯对7月出口的拉动仍坚挺地达到1.05个百分点,而其它国家多已转负,特别是新加坡也从上月的小幅正向拉动转为拖累7月出口1.02个百分点。

2. 7月中国出口增速进一步下滑,主要受机电产品和劳动密集型产品拖累。汽车及其零部件仍保持着对中国出口的正向支撑作用,当然相比4月高点来说,其正向拉动的幅度也在持续减弱,特别是汽车零配件的同比增速出现由正转负。机电产品在整体增速下滑的同时,呈现出少许亮点:7月手机和船舶对中国出口从拖累转为拉动,尤其手机出口增速为今年2月以来首次转正;集成电路对中国出口的拖累连续第二个月减弱。

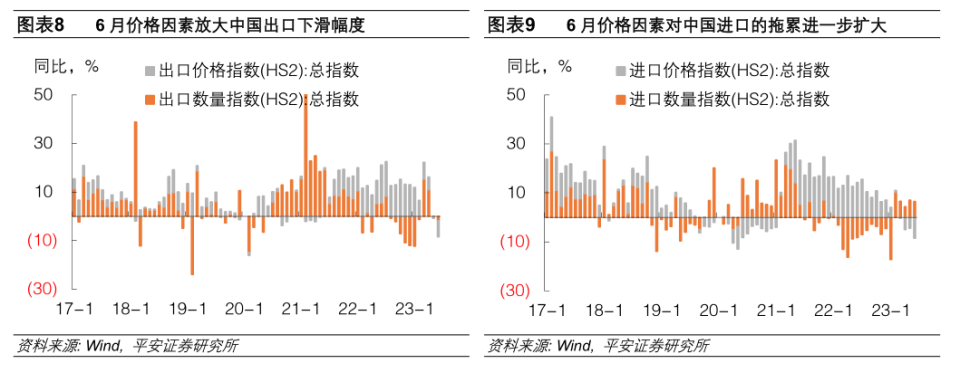

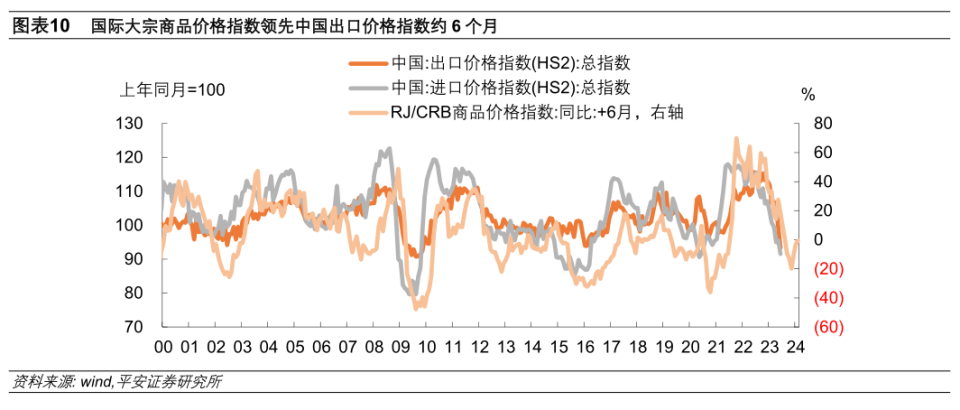

3. 价格因素对中国出口和进口的拖累仍在进一步显化中。从已公布的中国进出口价格和数量指数来看,6月中国出口和进口价格指数同比降幅均进一步扩大。从历史相关性来看,国际大宗商品价格因素对中国进口和出口的拖累或将分别持续扩大到今年9月和11月。而从中国出口数量同比小幅负增、进口数量同比仍明显正增来看,外需已然成为当前中国经济增长的拖累因素,中国经济的平稳复苏需更加依赖内需。

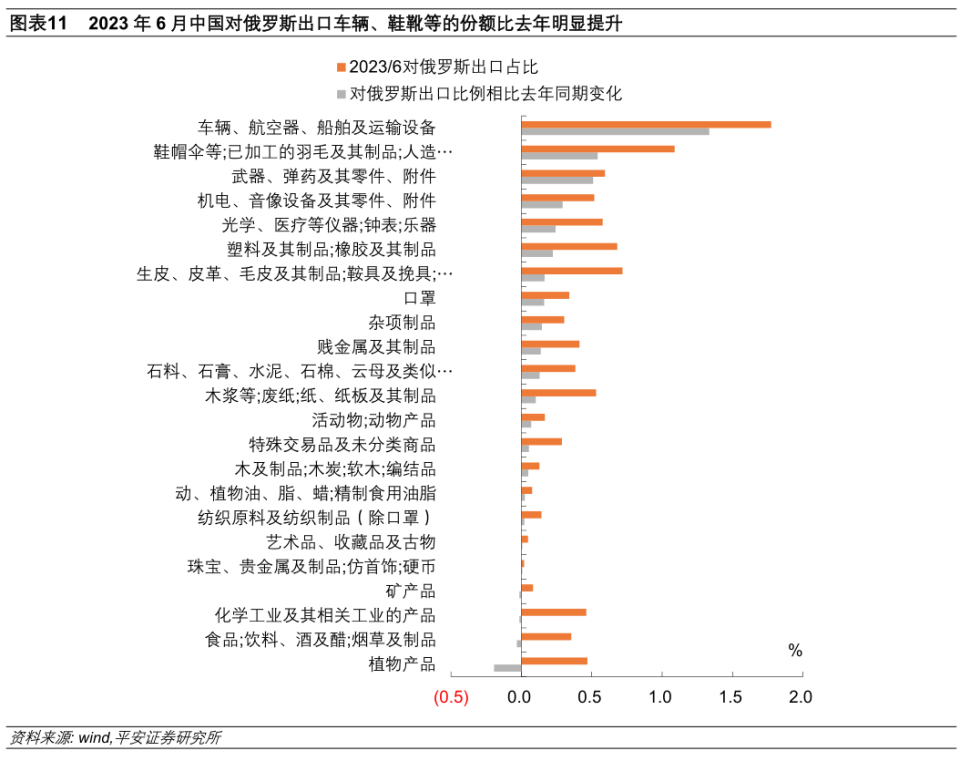

4. 我们对比了今年6月与去年6月中国HS分类产品中出口到俄罗斯的份额及变化情况,发现:俄罗斯作为中国出口的重要支撑力量,其拉动更主要分布在汽车、制鞋、毛皮、航空器等行业。

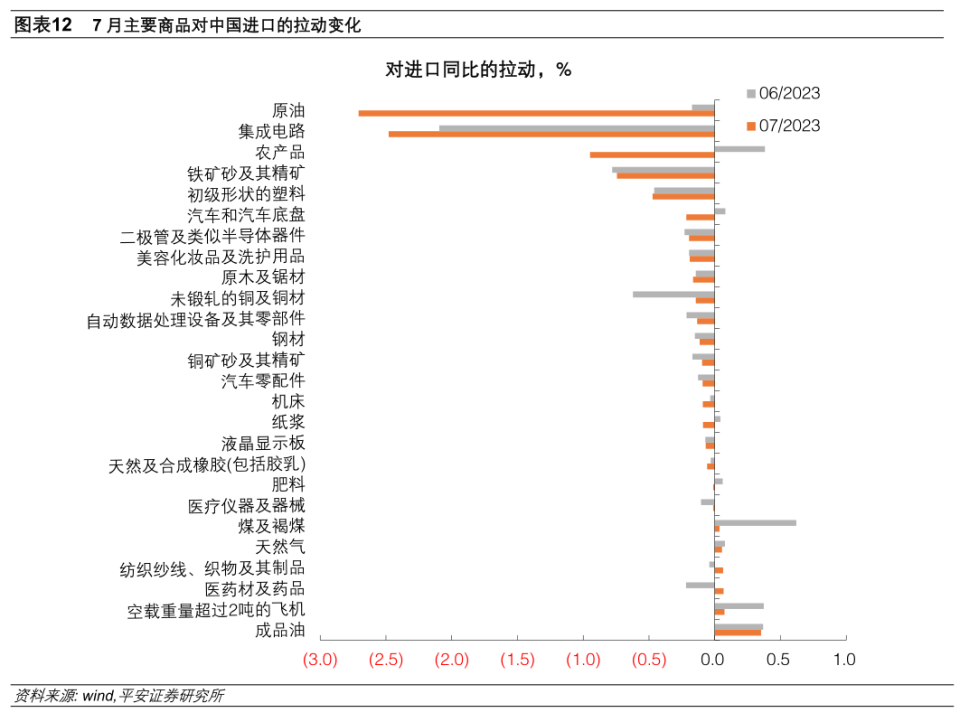

5. 7月原油、农产品、煤炭、集成电路对中国进口的拉动较上月显著下滑,成为拖累进口增速下行的重要原因。其中,原油和煤炭均主要源于进口数量的同比增速放缓,体现能源品进口节奏的变化,不过,中国进口成品油的数量增长依然强劲,成为中国进口的重要支撑力量。总体而言,大宗商品价格对中国进口增速的拖累仍然较大,海外对中国半导体出口禁令对整体进口增长亦产生明显负面影响。

按美元计价,2023年7月中国出口增长-14.5%,进口增长-12.4%,均较上月进一步下滑;贸易顺差806亿美元,同比缩窄19.4%。当前中国出口与进口增长呈现出以下主要变化:

1、发达经济体制造业走向衰退,继续拖累外需;主要“一带一路”沿线国家中,只有俄罗斯表现依然坚挺,新加坡对中国出口从拉动转为拖累。

7月全球制造业PMI保持在48.7的低位,欧美制造业PMI呈现分化:欧洲加速下滑而美国有所反弹。这在中国出口的总量和国别结构中均得到体现:7月美国对中国出口的拖累小幅缩窄,而欧盟对中国出口的拖累显著扩大。

此外,东盟及其它地区对中国出口的拖累也有所扩大,体现发达经济体制造业衰退对全球经济产生收缩效应。

此前对中国出口拉动较大的主要“一带一路”沿线国家中,俄罗斯对7月出口的拉动仍坚挺地达到1.05个百分点,而其它国家多已转负,特别是新加坡也从上月的小幅正向拉动转为拖累1.02个百分点。

2、7月中国出口增速进一步下滑,主要受机电产品和劳动密集型产品拖累。

7月中国出口同比增速较上月下滑1.5个百分点,其中机电产品(不含汽车及其零部件)的拖累就扩大了1.4个百分点,劳动密集型产品的拖累也扩大了0.6个百分点。而汽车及其零部件仍保持着对中国出口的正向支撑作用,当然相比4月高点来说,其正向拉动的幅度也在持续减弱,特别是汽车零配件的同比增速出现由正转负。劳动密集型产品中,服装、纺织、塑料、箱包对出口的拖累明显扩大。机电产品在整体增速下滑的同时,呈现出少许亮点:7月手机和船舶对中国出口从拖累转为拉动,尤其手机出口增速为今年2月以来首次转正;集成电路对中国出口的拖累连续第二个月减弱。

3、价格因素对中国出口和进口的拖累仍在进一步显化中。

从已公布的中国进出口价格和数量指数来看,6月中国出口价格指数同比加速下滑,放大了出口金额下行的幅度;而进口价格指数从4月就已转负、6月拖累进一步扩大,成为进口增速放缓的主要原因。从历史相关性来看,RJ/CRB商品价格指数对中国进出口价格指数的领先性较为稳定,但其对出口价格指数的领先性(约为6个月)要长于对进口价格指数的领先性(约为4个月)。因此,我们预计国际大宗商品价格因素对中国进口和出口的拖累可能分别持续扩大到今年9月和11月。而从中国出口数量同比小幅负增、进口数量同比仍明显正增来看,外需已然成为当前中国经济增长的拖累因素,中国经济的平稳复苏需更加依赖内需。

4、俄罗斯作为中国出口的重要支撑力量,其拉动更主要分布在汽车、制鞋、毛皮、航空器等行业。

我们对比了今年6月与去年6月中国HS分类产品中出口到俄罗斯的份额及变化情况,发现:中国对俄罗斯出口毛皮、木浆等造纸原料、鞋靴、车辆在中国总出口中占比较高;从今年中国对俄罗斯出口强劲增长以来的变化看,汽车、鞋靴、航空器、毛皮等的份额提升最为显著;绝大部分产品对俄罗斯出口的份额均较去年同期有所提升,仅植物产品类的份额有较大幅度下降。

5、7月原油、农产品、煤炭、集成电路对中国进口的拉动较上月显著下滑,成为拖累进口增速下行的重要原因。

其中,原油和煤炭均主要源于进口数量的同比增速放缓,体现能源品进口节奏的变化。不过,中国进口成品油的数量增长依然强劲,成为中国进口的重要支撑力量。总体而言,大宗商品价格对中国进口增速的拖累仍然较大,海外对中国半导体出口禁令对整体进口增长亦产生明显拖累。7月中国进口铜材、医药材的拉动明显提升,其中,医药材主要在于价格同比跌幅的收窄,而进口数量增速有小幅放缓;铜材则体现为量、价增速均有所回升。